猎人湾股市装备网

美国的退市制度及标准

美国有成熟的证券市场,因此美国证券法律当中对于退市也有完善的法律规定。以1934年证券交易法(Securities Exchange Act of 1934)为核心,联邦证券交易委员会(SEC)还颁布了数量繁多的规则,此外还有交易所的规范,这些规范都对于上市公司退市作出了规定。上市公司退市可以分为上市公司申请退市、交易所强制退市、联邦证券交易委员会(SEC)强制退市三种情况。

(一)上市公司申请退市

美国1934年证券交易法规定,在国家证券交易所上市的证券,可以按交易所的规定及联邦证券交易委员会(SEC)为保护投资者而规定的条件来退出交易所。发行公司或交易中心必须向联邦证券交易委员会提出退市申请。

上市公司要求退市的申请和赎回其发行的证券相关时,联邦证券交易委员会要求发行人准备申请书或通知,并要求获得以每人资产为基础的多数股东相对多数股的同意书为前提。而纽约证交所要求要至少三分之二的股份支持退市并且反对的不超过十分之一。

(二)交易所要求退市

退市申请可以由交易所提出,而在此种情况下,除非联邦证券交易委员会要求举行听证会,否则该申请在短时间内就会得到批准。而且交易所在决定一个上市公司因违背其义务已达到不能再上市的程度时,有很大的决定权。

1、在纽约证券交易所退市

纽约证券交易所有一套完整的退市标准和程序,我们以此为例来说明在美国法律下上市公司如何从交易所退市。(1)退市标准:(A)股东数量达不到标准;(B)股票交易量极度萎缩;(C)因资产处置、冻结等失去持续经营能力;(D)破产清算;(E)财务状况和经营业绩欠佳;(F)不履行信息披露义务;(G)违反法律;(H)违反上市协议。

(2)退市程序:(A)交易所在发现上市公司低于上市标准之后,在10个工作日内通知公司;(B)公司接到通知之后,在45日内向交易所作出答复,在答复中提出整改计划,计划中应说明公司至迟在18个月内重新达到上市标准。

(3)交易所在接到公司整改计划后45日内,通知公司是否接受其整改计划。

(4)公司在接到交易所批准其整改计划后45日内,发布公司已经低于上市标准的信息。

(5)在计划开始后的18个月内,交易所每3个月对公司的情况进行审核,其间如公司不执行计划,交易所将根据情况是否严重,作出是否终止上市的决定。

(6)18个月结束后,如公司仍不符合上市标准,交易所将通知公司其股票终止上市,并通知公司有申请听证的权利。

(7)如听证会维持交易所关于终止公司股票上市的决定,交易所将向联邦证券交易委员会(SEC)提出申请。

(8)联邦证券交易委员会(SEC)批准后,公司股票正式终止交易。

交易所要决定某公司股票终止上市,最长要经过22个月的时间。从纽约证交所退出的上市公司,到场外公告板市场或粉红小册上进行交易。

2、纳斯达克市场的退市制度

美国的纳斯达克市场被誉为最成功的二板市场,也恰恰是纳斯达克市场的退市制度有力地保证了它的活力。在1996至1999年的三年时间里从该市场退市的公司数量达727家,占1999年底纳斯达克市场上市公司数量的15%。在2000年一季度,纳斯达克市场新上市公司数为176家,而退市公司数为173家。由此可见,上市公司退市在纳斯达克证券市场上是很平常的。

(1)退市的标准

证券市场规定的退市条件一般都表述为股票持续挂牌的条件和责任。与上市条件类似,持续挂牌的条件通常包括数量标准与非数量标准。数量标准要求上市公司在总资产、净资产、股票市值、营业收入、盈利能力、公众持股人数、持股量及市值、股价等方面满足规定的条件,而非数量标准主要从公司治理结构、信息披露等方面提出要求。

纳斯达克市场持续挂牌条件的设计承接了上市条件的特点,采用多样化的数量标准,对有形净资产高的公司退市标准设计得低一些,反之则高一些。非数量标准则对所有类型的公司一视同仁。持续挂牌条件的另一个特点是其标准通常比相应的上市条件低。如上市公司在规定时间内无法满足持续挂牌条件,则可判定为违反了持续挂牌要求。

具体的判断标准为:(a)若上市公司在连续10个交易日内做市商的数量低于要求的最低数量,则判定该公司违反最低做市商数量的条件成立。一旦条件成立,上市公司将立即接到通知,并有机会在自接到通知起30日内设法消除终止上市的因素;(b)若某股票在连续30个交易日内股价低于最低出价条件和公众持股市值条件,则判定终止上市条件成立。一旦条件成立,上市公司将立即接到通知,并有机会在自接到通知起90日内设法消除终止上市的因素。若某股票已消除上述终止上市的因素,其判断标准为:在其后的90天内有连续10个交易日该股票的最低出价和公众持股市值恢复到标准以上。

(2)退市的程序

纳斯达克市场终止上市程序的特点是采用聆讯制。在判定某股票已不再满足上述持续挂牌的条件后,纳斯达克市场的上市资格部或上市调查部将通知上市公司其股票因不再满足纳斯达克市场持续挂牌的条件而终止上市。如果上市公司对上述决定不服,可以逐级上诉。先是纳斯达克市场的上市资格小组,接着是纳斯达克市场的上市与聆讯审查委员会,继而是全美证券商协会(NASD)理事会,最后可上诉到美国证监会,美国证监会的决定将是最终裁决。公司一旦被摘牌,公司将在通过OTC公告牌进行交易。

(三)联邦证券交易委员会(SEC)强制退市

1934年证券交易法授权联邦证券交易委员会(SEC)一旦发现发行公司违反交易法条款时,在给予通知和听证机会后,可以停止该证券的发行,一般可达12个月,或者撤销该公司的注册登记。

这一惩罚极其严厉。但实际上是,当上市公司违背了交易法的某些条款时,联邦证券交易委员会(SEC)一般不驱逐发行公司出市或停止其交易,相反,法律的多数命令要求主管人员改正他们原来的那些错误和不执行行为。另外还授权联邦证券交易委员会(SEC)在发现任何违背了交易法的任何一条时,可以公布他的调查结果和执行命令,以此来避免驱逐出市或停止交易的残酷处罚。联邦证券交易委员会(SEC)的执行命令不但包括了那些违反交易法的人,还包括那些因作为和不作为而违反法规的人,而且这些人知道他们的作为或不作为最终违反法规。法律的某些较灵活的规定使得联邦证券交易委员会(SEC)能够采取合适的方式来处理那些复杂的而导致违反法规的事实、帐目和其他技术上的问题,而不需要通过过于严厉的驱逐出市或停止交易的手段。

一、纽约证券交易所的退市标准

在美国,上市公司退市的主要标准包括:股权的分散程度、股权结构、经营业绩、资产规模和股利的分配情况。上市公司只要符合以下条件之一就必须终止上市:l股东少于600个,持有100股以上的股东少于400个;2社会公众持有股票少于20万股,或其总市值少于100万美元;3过去的5年经营亏损;4总资产少于400万美元,而且过去4年每年亏损;5总资产少于200万美元,并且过去2年每年亏损;6连续5年不分红利。

纽约证券交易所对上市公司终止上市作了比较具体的规定,这些规定主要涉及以下几个方面:1公众股东数量达不到交易所规定的标准;2股票交易量极度萎缩,低于交易所规定的最低标准;3因资产处置、冻结等因素而失去持续经营能力;4法院宣布该公司破产清算;5财务状况和经营业绩欠佳;6不履行信息披露义务;7违反法律;8违反上市协议。

二、纳斯达克的退市标准

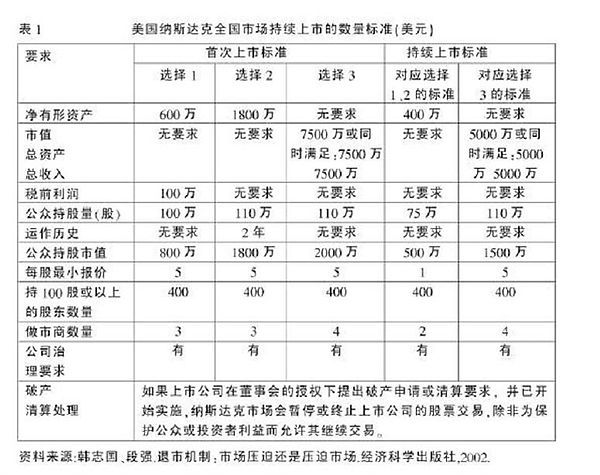

根据纳斯达克的有关规定,上市条件分为初始上市要求和持续上市要求,而且后者是与前者相互对应的。只有符合初始上市要求的公司才能上市。上市以后,由于上市公司的状况可能会发生变化,不一定始终保持初始的状态,但起码应当符合一个最低的要求,即所谓持续上市要求,否则将会被纳斯达克予以摘牌。以纳斯达克小型资本市场为例,其持续上市标准包括:1有形净资产不得低于200万美元;2市值不得低于3500万美元;3净收益最近一个会计年度或最近三个会计年度中的两年不得低于50万美元;4公众持股量不得低于50万股;5公众持股市值不得低于100万美元;6最低报买价不得低于1美元;7做市商数不得少于2个;8股东人数不得少于300个。上市公司如果达不到这些持续上市要求,将无法保留其上市资格。就最低报买价来说,纳斯达克市场规定,上市公司的股票如果每股价格不足一美元,且这种状态持续30个交易日,纳斯达克市场将发出亏损警告,被警告的公司如果在警告发出的90天里,仍然不能采取相应的措施进行自救以改变其股价,将被宣布停止股票交易。这就是所谓的“一美元退市规则”。“一美元”是纳斯达克判断上市公司是否亏损的市场标准,而不是公司的实际经营状况。但是,这一市场标准也客观地反映了上市公司的真实内在价值。除以上数量指标外,纳斯达克市场对公司的初始上市或持续上市还有其他要求,主要包括:一是法人治理结构方面的要求,包括年报、中报的报送,独立董事,内部审核委员会,股东大会,投票机制,征集代理表决权机制,避免利益冲突等;二是对公司经营合规守法方面的要求。据统计,在纳斯达克市场80%左右的股票在上市后的第3年便因公司破产或被购并而退市。可见,在纳斯达克市场上,上市公司退市是一种十分普遍和正常的市场行为。

揭秘美股十年退市9000家的真相

――市场化退市:用脚投票大显神威

武汉科技大学金融证券研究所所长 董登新教授

在美国股市发展史上,上市公司数量经过了一个不断增长的过程。然而,这一过程终结于1997年底。1997年底,美国三大股市(纽约证交所、NASDAQ、AMEX)上市公司数量达到8884家,创下历史最高记录。然而,从1998年开始,美股上市公司数量开始绝对减少,当年新增IPO共计585家,退市1079家,当年上市公司数净减少494家,从此,美国股市开始步入各年退市家数大于各年IPO家数的新时代。这就是美股“大进大出”、吞吐自如、新陈代谢、优胜劣汰的新格局。

1997年底,美国三大股市共有上市公司8884家,达到历史最高记录,但十年后,2007年底美国三大股市上市公司数不足6000家,2015年底上市公司数只有5283家,比1997年底净减少3601家。

截止2015年底,纽约证交所挂牌的外国公司多达514家,占比超过20%;NASDAQ挂牌的外国公司也有388家,占比约1/7。这就是一个“大进大出”的国际股市!

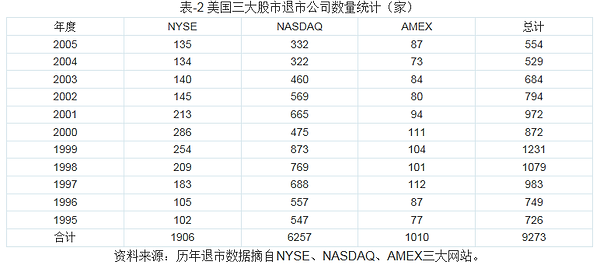

据统计,1995年至2005年十年间,美国三大股市共有9273家公司退市。这一数字十分惊人。其中,纽约证交所(NYSE)十年总计退市1906家,NASDAQ十年退市6257家 ,美国交易所(AMEX)十年退市1010家。由表-2数据可以发现,1997年至2001年这五年间,三大股市合计平均每年退市1000家左右。

美股退市主要分为两类:一是自愿退市,二是规则退市。其中,所谓自愿退市,是指上市公司因并购或私有化而主动退市,也包括主动转板至另一个交易所挂牌的情形,但不包括转板至场外市场(粉单市场)挂牌的公司。规则退市则包括各类不符合“持续挂牌要求”而被迫退市的公司,含退市后转移至场外市场挂牌的公司。

根据美国耶鲁法学院麦西教授对美股退市多年来的跟踪研究(表-3),1998-2004年七年间,纽约证交所自愿退市多达1032家,平均每年自愿退市100多家,而规则退市只有349家,平均每年被迫退市50家。不过,有趣的是,在NASDAQ七年退市的4133家公司中,自愿退市与规则退市大体各占一半,也就是说,NASDAQ每年自愿退市近300家 ,同时每年规则退市也接近300家。当然,这一退市规模应该是相当可观的!

这里值得我们高度关注的是:无论是纽约证交所,或是NASDAQ,在规则退市中,“1美元退市标准”所导致的被迫退市约占一半的比例。换句话讲,在纽约证交所349家规则退市公司中,约有170家是因为“1美元退市标准”而被迫退市的。同样,在NASDAQ规则退市的2096家公司中,约有1000家是因为“1美元退市标准”而被迫退市的。

“1美元退市标准”是什么?它是真正市场化的退市标准,它将退市决定权交由投资者“用脚投票”,并由投资者直接决定是否将其赶出股市。这是市场化的力量,更是投资者成熟的标志!这正是美国股市能够“大进大出”、吞吐自如的群众基础与市场环境。

自2012年后,我国A股退市制度也引入了“1元退市标准”,只可惜,没有注册制的退市制度,不过是聋子的耳杂!只是一个摆设!与之相对应的,就是行政审批的IPO体制,必须由政府定价,新股上市必须连拉10个以上的涨停板,否则,股民坚决不同意!

在我国A股市场,因为没有注册制,IPO成本与身价十分昂贵,许多企业不愿花两三年时间排长队去赌IPO“批文”,因此,它们更愿意和皮包公司一起进入垃圾场“淘金”,它们抢购垃圾股,大搞“炒壳重组”游戏,其实质是“羊毛出在羊身上”,因为并购重组资金主要来自“定向增发”,而定向增发就是变相的IPO,它同样会加大股市总供给,最终同样需要股民买单!不过,我们的股民既喜欢打新、炒新,更喜欢参与狂赌垃圾股变凤凰的游戏,因此,他们愿意买单。这叫“一拍即合”!因此,A股市场至今仍是“只进不出”的封闭市场。

可以断言:只有IPO注册制的正式推行,才会拉开A股市场“大进大出”的序幕。只有到那时,股民才会觉醒,“市场决定”才会真正发挥作用。这是市场化改革的必然结果。